Day-10 # 복습

공부했던 개념을 복습하자👍

축약어 정리

머릿속에서 잘 정리되지 않는 축약어를 정리하고, 특히 그 축약어가 어떤 목적으로 사용되는지 함께 메모합니다.

- B/S (Balance Sheet): 기업의 특정 시점 자산, 부채, 자본 상태를 보여주는 재무상태표입니다.

- P/L (Profit and Loss Statement): 일정 기간 동안의 수익과 비용을 나타내는 손익계산서입니다.

- T/B (Trial Balance): 계정별 차변과 대변의 합계를 정리한 시산표로, 회계의 정확성을 검토합니다.

- W/S (Work Sheet): 재무제표 작성 전 데이터를 정리하고 분석하는 작업표입니다.

T/B (試算表) 종류

- 합계(合計)T/B

각 계정의 차변과 대변의 합계 금액을 표시합니다.

거래 내역의 누적 합계를 통해 차변과 대변의 균형 여부를 검토합니다.

장점: 대규모 거래를 정확히 기록했는지 확인하기 용이합니다.

- 잔액(残高)T/B

각 계정의 차변과 대변의 잔액만을 표시합니다.

계정별 남은 금액을 파악하고, 재무 상태를 검토하는 데 사용됩니다.

장점: 재무제표 작성의 기초 자료로 활용하기 좋습니다.

- 합계+잔액(合計残高)T/B

합계와 잔액을 동시에 표시하는 시산표입니다.

합계 시산표와 잔액 시산표의 장점을 결합하여 거래 내역과 최종 잔액을 한눈에 확인할 수 있습니다.

장점: 가장 포괄적이고 상세한 정보 제공. 결산 단계에서 자주 활용됩니다.

모호한 개념 정리

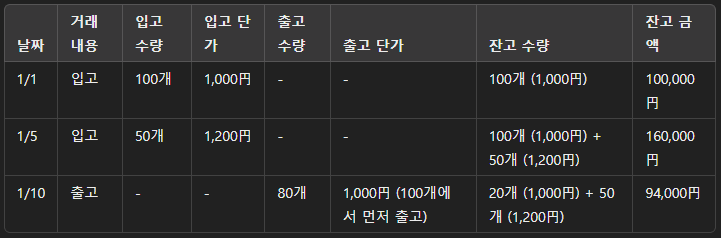

상품 재고 장부(商品有高帳) – 계산 방법 2가지

장부 기입 방법으로 두 가지가 존재합니다. 각각의 기입 방법의 장단점을 정리합니다.

선입선출법(先入先出法)

재고에서 가장 먼저 입고된 상품부터 출고되었다고 가정합니다.

재고 잔액은 가장 최근 입고된 상품으로 구성됩니다.

주로 유통기한이 있는 상품(예: 식료품, 약품) 관리에 적합합니다.

실제 재고 흐름과 유사.

유통기한이 있는 상품, 물리적 재고 관리를 중시하는 경우 적합.

이동평균법(移動平均法)

새로운 상품이 입고되면, 재고의 단가를 기존 잔고와 평균화하여 계산합니다.

출고 시에는 계산된 평균 단가를 사용합니다.

단가 변동이 큰 상품을 관리할 때 유용합니다.

단가 변동을 평균화.

장기적인 비용 평가를 중요시하거나 단가 변동이 심한 상품에 적합.

어음(手形)의 종류

約束手形 (약속어음, Promissory Note)

- 발행자가 수취인에게 특정 금액을 만기일에 지급할 것을 약속하는 문서입니다.

- 예: 기업 A가 기업 B에 물품 대금을 약속어음으로 지급.

為替手形 (환어음, Bill of Exchange)

- 발행자가 제3자에게 특정 금액을 지급하도록 요구하는 문서입니다.

- 국제 무역 거래에서 자주 사용됩니다.

- 예: 수출업자가 수입업자와 은행 간 지급 보증을 요청할 때.

유형고정자산(有形固定資産)의 거래

토지(土地) 구매

토지는 사업 운영이나 투자 목적으로 회사가 취득하는 물리적 자산으로, 감가상각 대상이 아닌 유형고정자산입니다.

- 감가상각비가 발생하지 않습니다.

- 장부가액(帳簿価額)은 구매 시의 원가로 기록되며, 재평가나 처분 시 조정됩니다.

보증금(差入保証金)

보증금은 임대차 계약(賃貸借契約)이나 거래 계약 시 지급하는 금액으로, 임차인이 계약 조건을 위반하지 않을 것을 보증하기 위해 지급합니다.

- 자산 계정으로 처리되며, 계약 종료 시 반환받을 수 있습니다.

- 계약 종료 후 반환되지 않을 경우 손실로 처리합니다.

임대차 계약(賃貸借契約)

기업이 자산(건물, 장비 등)을 임대하거나 임차하는 계약을 의미합니다.

- 운용리스(Operating Lease): 리스 기간 종료 후 자산 반환.

- 금융리스(Finance Lease): 자산의 실질적 소유권이 이전되는 리스.

현금 과부족(現金過不足)의 채권 채무의 구분

현금 과부족이 발생한 경우, 반드시 장부상의 잔액(現金勘定)을 실제 현금 잔고에 맞추어 조정해야 합니다.

- 실제 현금 잔고가 장부 잔액보다 많은 경우:

- 실제 현금 잔고: 1,000엔

- 장부 잔액: 500엔

- 이 경우, 미기입된 채무가 존재할 가능성이 있습니다. 이는 갚아야 할 의무(負債)가 존재한다는 의미입니다.

- 실제 현금 잔고가 장부 잔액보다 적은 경우:

- 실제 현금 잔고: 500엔

- 장부 잔액: 1,000엔

- 이 경우, 미기입된 채권이 존재할 가능성이 있습니다. 이는 받을 권리(債権)가 존재한다는 의미입니다.

매출원가(売上原価)의 결산 정리

매출원가를 산출하는 목적은, 당기 매출에 해당하는 원가를 파악하여 정확한 이익을 계산하기 위함입니다.

매출원가는 주로 다음 두 가지 절차를 통해 결산 시 정리됩니다.

- 기초(期首) 재고를 당기 매입액에 합산한다.

기초재고는 이전 회계연도 말에 남아 있던 재고를 의미하며, 당기에 사용 가능한 재고에 포함됩니다. - 기말(期末) 재고를 당기 매입액에서 공제한다.

기말재고는 당기 말에 남아 있는 재고를 의미하며, 판매되지 않은 원가는 매출원가에서 제외됩니다.

매출원가 계산식

매출원가 = 기초재고 + 당기 매입 - 기말재고이렇게 계산된 매출원가는 당기 매출과 직접적으로 연결되는 원가로, 기업의 수익성을 분석하는 중요한 지표로 사용됩니다.

수표(小切手)를 어떤 감정으로 처리하는가

회계에서 어떻게 처리할지(현금 감정 또는 당좌예금 감정)는 수표의 종류와 사용 상황에 따라 달라집니다.

이를 명확히 구분하기 위해 아래와 같은 기준을 참고하면 됩니다.

수표의 종류에 따른 처리 기준

- 자기앞수표 (当座小切手)

- 은행이 발행하며, 수표를 제시하면 즉시 현금으로 교환할 수 있습니다.

- 현금과 동일한 역할을 하기 때문에 회계에서는 “현금”으로 처리합니다.

- 예시:

- 회사가 자기앞수표를 발행받아 거래처에 지급한 경우 → 현금 계정 감소.

- 자기앞수표를 수취한 경우 → 현금 계정 증가.

- 일반 수표 (受取小切手)

- 회사 또는 개인이 발행한 수표로, 당좌예금 계좌에서 지급됩니다.

- 이 경우, 발행한 사람의 당좌예금 계좌에 잔액이 있어야 지급됩니다.

- 처리 방법:

- 발행 시: “당좌예금” 계정 감소.

- 수취 시: 지급이 확정될 때까지 “받을어음(受取手形)” 또는 별도의 “수표 계정”으로 처리.

- 지급이 완료되면 “현금”으로 대체.

실무 예시

- 수표 수취 사례

- A 회사가 거래처로부터 500만 엔의 자기앞수표를 받음:

차변: 현금 5,000,000 / 대변: 매출 5,000,000 - B 회사가 거래처로부터 일반 수표를 받음(아직 은행에서 미확인):

차변: 받을어음 5,000,000 / 대변: 매출 5,000,000

- A 회사가 거래처로부터 500만 엔의 자기앞수표를 받음:

- 수표 지불 사례

- A 회사가 자기앞수표로 300만 엔을 지불:

차변: 비용(예: 구매비용) 3,000,000 / 대변: 현금 3,000,000 - B 회사가 일반 수표로 300만 엔을 지불:

차변: 비용(예: 구매비용) 3,000,000 / 대변: 당좌예금 3,000,000

- A 회사가 자기앞수표로 300만 엔을 지불: